2021-2022年(nián)旅遊住宿業品牌總結與趨勢

(一)品牌總結

1.品牌指數總結

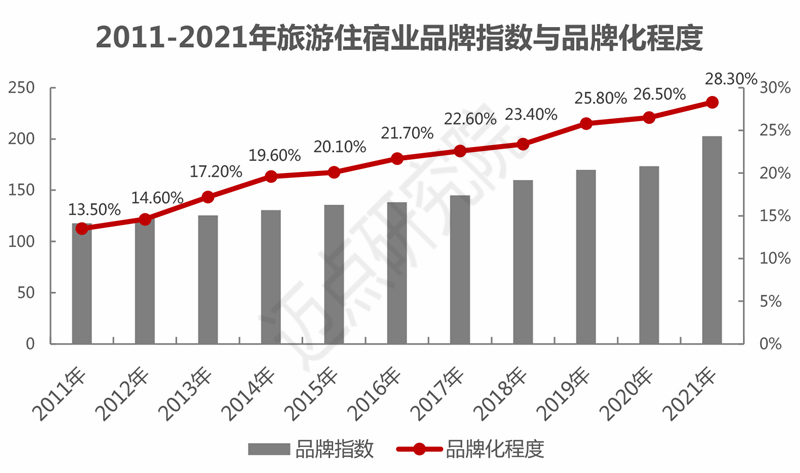

2011-2021年(nián)間,酒店(diàn)品牌前有未有的百花齊放(fàng),10年(nián)間邁點監測品牌數量從(cóng)49個躍升到1681個,品牌類型從(cóng)3類增長到9類。其中2021年(nián)新增品牌數量激增,共有20餘個酒店(diàn)集團推出40多個新品牌,超出2019年(nián)和2020年(nián)增速。品牌的高速發展與各酒店(diàn)集團的多品牌戰略密不可(kě)分(fēn),來(lái)鎖定不同細分(fēn)客群市場,多品牌戰略的底層原因在于大(dà)衆消費崛起,個性化、圈層化的住宿消費訴求被激發。疫情過後,消費者的出行方式有所改變,以家庭、親子、父母、朋友等爲核心的小團體(tǐ)的旅遊需求更加突出,周邊遊和本地遊成爲熱(rè)門(mén),其中親子主題更成爲後疫情時期各大(dà)酒店(diàn)的新賣點。而經曆過疫情的人(rén)們,對于出行旅遊的需求不再局限于酒店(diàn)客房(fáng),更多的關注服務和住宿感受,催生(shēng)酒店(diàn)業态更加多元。

2011-2021年(nián),旅遊住宿業品牌指數呈現穩步提升趨勢,從(cóng)117.69上升到202.73。相(xiàng)較于2016-2019年(nián)旅遊住宿品牌指數的增長态勢,2020-2021年(nián)品牌指數增長趨勢向緩。2020-2021年(nián)疫情影(yǐng)響下,風(fēng)險能力較弱的單體(tǐ)酒店(diàn)市場出清,品牌化程度提升,2021年(nián)中國(guó)酒店(diàn)市場品牌化程度爲28.3%,爲應對疫情沖擊,酒店(diàn)品牌行業整合加速,停止或降低資本密集的地産投入,加大(dà)授權、管理(lǐ)、托管等輕資産管理(lǐ)服務。疫情證明連鎖酒店(diàn)集團預防和抗禦風(fēng)險的能力更強,有能力對加盟商給予金融支持和管理(lǐ)輔助措施,酒店(diàn)連鎖集團擴增規模呈現快(kuài)速發展機(jī)會。

數據來(lái)源:邁點研究院

數據來(lái)源:邁點研究院

2.品牌運營總結

1)星級酒店(diàn)運營數據

而從(cóng)經營狀況來(lái)看(kàn),2021年(nián)度全國(guó)星級飯店(diàn)總營業收入總額爲1379.43億元,其中客房(fáng)占營業收入的40.69%,餐飲占營業收入比重的41.13%,但(dàn)利潤總額合計(jì)爲-118.44億元。與此同時,各星級飯店(diàn)平均房(fáng)價爲334.95元,平均出租率爲41.77%。

數據來(lái)源:文化和旅遊部,邁點研究院整理(lǐ)

數據來(lái)源:文化和旅遊部,邁點研究院整理(lǐ)

2)國(guó)内酒店(diàn)集團運營數據

2021年(nián),國(guó)内各酒店(diàn)集團營收同比增長均值爲17.35%,淨利潤同比增長均值爲34.96%。國(guó)内酒店(diàn)集團營收情況如(rú)下表所示,營收超100億元的有2家:華住集團(127.9億元,同比25.41%)、錦江國(guó)際集團(113.4億元,同比14.56%);營收在10-100億元的有3家:複星旅遊文化集團(92.61億元,同比31.18%)、首旅如(rú)家集團(61.53億元、同比16.49%)、美麗華酒店(diàn)企業有限公司(10.2億元,同比-7.85%);營收在10億元以下的有2家:萬達酒店(diàn)及度假村(7.14億元,同比29.49%)、中青旅山(shān)水酒店(diàn)集團股份有限公司(3.88億元,同比12.14%)。國(guó)内酒店(diàn)集團2021年(nián)淨利潤超2億元的有1家:美麗華酒店(diàn)企業有限公司(2.7億元,同比6.17%);淨利潤在0-2億元的有3家:萬達酒店(diàn)及度假村(1.97億元,同比41.49%)、錦江國(guó)際集團(1.01億元,同比-8.7%)、首旅如(rú)家集團(0.56億元,同比111.23%);淨利潤爲負的有3家:中青旅山(shān)水酒店(diàn)集團股份有限公司(-0.6億元,同比21.38%)、華住集團(-4.65億元,同比78.79%)、複星旅遊文化集團(-27.12億元,同比-5.61%)。

資料來(lái)源:酒店(diàn)集團财報,邁點研究院整理(lǐ)

3)國(guó)際酒店(diàn)集團在華表現

國(guó)際酒店(diàn)集團在中國(guó)市場下半年(nián)受疫情反複的影(yǐng)響,運營成績并不突出,但(dàn)與2019年(nián)相(xiàng)比,大(dà)中華區的業績處于中上遊水平。根據萬豪國(guó)際集團2021年(nián)财報顯示,第四季度大(dà)中華區是唯一出現RevPAR和入住率同比下降的區域市場,由于疫情政策的收緊,大(dà)中華區Q4的RevPAR爲63.9美元,同比下降9.7%;入住率爲54.1%,同比下降7%;ADR爲118.3美元,同比僅增長2%;相(xiàng)比之下,美國(guó)和加拿大(dà)市場複蘇更快(kuài),Q4的RevPAR相(xiàng)比2019年(nián)同期下降15%,入住率下降9.4%,ADR僅相(xiàng)差1.9%;從(cóng)全年(nián)來(lái)看(kàn),大(dà)中華區2021年(nián)的業績與2019年(nián)的差距較小,各項關鍵業績指标的降幅均小于美國(guó)和加拿大(dà)市場;入住率在國(guó)際市場中最高,爲54.2%。希爾頓酒店(diàn)集團2021年(nián)财報顯示,其2021年(nián)中東與非洲兩大(dà)地區複蘇情況明顯,這兩個地區2021 Q4的RevPAR已經超越了2019年(nián)同期7%。

3.品牌發展總結

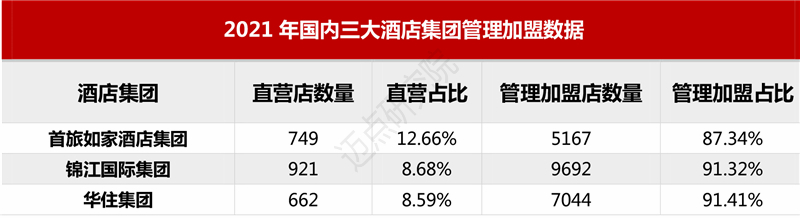

第一,輕資産擴張。疫情承壓下,酒店(diàn)集團主要靠加盟來(lái)進行輕資産模式擴張。從(cóng)2021年(nián)國(guó)内三大(dà)酒店(diàn)集團管理(lǐ)加盟數據來(lái)看(kàn),管理(lǐ)加盟店(diàn)的數量平均占比高達90.02%,首旅如(rú)家、錦江、華住的管理(lǐ)加盟占比分(fēn)别爲87.34%、91.32%和91.41%。從(cóng)國(guó)際酒店(diàn)資産管理(lǐ)模式來(lái)看(kàn),萬豪、希爾頓和雅高的特許經營酒店(diàn)數量占比最大(dà),分(fēn)别爲73.6%、88.31%和53.57%。希爾頓2021年(nián)得(de)益于與錦江、碧桂園的合作(zuò)關系,旗下希爾頓歡朋與希爾頓惠庭這兩個品牌在中國(guó)地區新簽約酒店(diàn)同比增長45%,新開業酒店(diàn)增長30%。特許經營是萬豪未來(lái)發展的一個重要趨勢,萬豪2021年(nián)在中國(guó)新簽約的酒店(diàn)中特許經營占比超50%。而萬豪在中國(guó)已開業的酒店(diàn)中,特許經營模式占比爲11%。

資料來(lái)源:酒店(diàn)集團财報,邁點研究院整理(lǐ)

第二,重倉下沉市場。首旅如(rú)家強化區域拓展、省域深耕,加速三、四、五線下沉市場布局;華住集團發力三到五線城(chéng)市,堅持把“小、低、平”做出衆,在2021年(nián)新簽約的2849個酒店(diàn)中,低線城(chéng)市占比爲55%。華住以旗下漢庭、全季爲主力品牌,持續加碼下沉市場。尚美生(shēng)活集團更是一直潛伏在下沉酒店(diàn)市場,尤其是四五線城(chéng)市,拓展勢頭不斷加速,朝着“三年(nián)萬店(diàn)”的目标進行。錦江酒店(diàn)2021 年(nián)直營酒店(diàn)淨關店(diàn)13家,輕資産加盟店(diàn)淨開業1220 家。

第三,加碼中高端市場。消費升級背景下,中高端酒店(diàn)以優質服務和性價比獲得(de)市場認可(kě),近年(nián)來(lái)龍頭公司加速拓店(diàn),中高端市場快(kuài)速增長且占比不斷提高。根據财報數據,2021年(nián)首旅酒店(diàn)新開中高端酒店(diàn) 276 家。截至2021年(nián)底,公司中高端酒店(diàn)數占比爲 23.4%。受益于公司中高端品牌的較快(kuài)發展,中高端産品占酒店(diàn)收入比例從(cóng)2020年(nián)的42.3% 提升至 2021 年(nián)的 46.9%;華住酒店(diàn)代待開業的中檔及中高檔酒店(diàn)爲1402家,比待開業的經濟型酒店(diàn)多出近200家;而錦江的中檔酒店(diàn)現階段占比爲51.98%,較 2020 年(nián)底再提升 4.97%%,已超過經濟型酒店(diàn)。

(二)發展趨勢

1.品牌升級趨勢

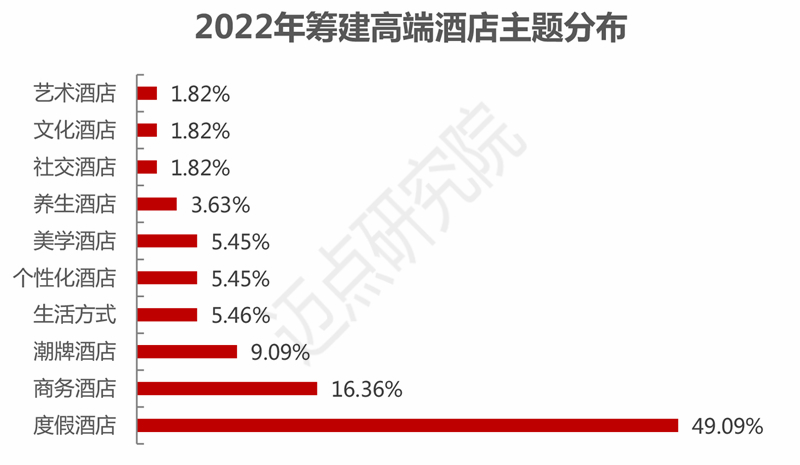

1)高端酒店(diàn)。疫情影(yǐng)響下,高端酒店(diàn)呈現激烈深刻的變革,正在經曆着品牌及資産層面的新一輪市場化重組,作(zuò)爲行業的排頭兵(bīng),開發籌建、關停并轉和投資運作(zuò)投資亦在不斷重構,變革重生(shēng)帶領行業走向新的起點。第一,國(guó)際高端和國(guó)内高端酒店(diàn)品牌新增籌建數量分(fēn)别爲爲119家和50家,受地區市場需求及投資傾向變化的影(yǐng)響,國(guó)内高端酒店(diàn)品牌相(xiàng)比于國(guó)際高端仍處于劣勢。第二,華東、華南(nán)和西南(nán)仍然爲高端酒店(diàn)投資高地。2022年(nián)華東、華南(nán)、西南(nán)地區新增籌建表現突出,酒店(diàn)和數量分(fēn)别爲 99家、38家和24家,顯著高于其他(tā)地區。第三,在2022年(nián)籌建高端酒店(diàn)中,度假酒店(diàn)占比爲49.09%,接近一半。酒店(diàn)度假化主題發展趨勢明顯,并結合在地特色、養生(shēng)健康、國(guó)潮文化,成爲新型體(tǐ)驗入口。

數據來(lái)源:邁點研究院

2)中檔酒店(diàn)。第一,疫情之後酒店(diàn)投資者對投資大(dà)、回報慢(màn)、競争激烈的酒店(diàn)産品更加審慎,轉向投資更小、回報更快(kuài)、合作(zuò)模式更加靈活的産品,相(xiàng)較于高端酒店(diàn)和經濟連鎖酒店(diàn),新增中檔酒店(diàn)整體(tǐ)平均房(fáng)量趨向小規模化。第二,伴随中産階級比重提升、住宿消費升級以及高端酒店(diàn)降級等因素,未來(lái)中檔酒店(diàn)需求增長仍有很大(dà)發展空間,2021年(nián),中檔酒店(diàn)市場簽約總量已超過2020年(nián),并整體(tǐ)接近2019年(nián)。第三,新建酒店(diàn)仍然是中檔酒店(diàn)發展的主流,翻新改造數量較少,因翻新改造酒店(diàn)對于運營和資金整合提出更高要求,因此需采取全面合理(lǐ)的評估流程,進行精準的現金流和投資回報測算,制定與酒店(diàn)相(xiàng)匹配的投資戰略。

3)經濟連鎖: 第一,疫情之下多家經濟連鎖酒店(diàn)面臨經營困難、業績下滑,相(xiàng)對于高端酒店(diàn)市場率先恢複,中檔市場受到投資人(rén)關注和看(kàn)好,經濟連鎖酒店(diàn)在疫情期間複蘇緩慢(màn),品牌在經營管理(lǐ)、人(rén)才建設、産品服務等方面存在的問(wèn)題更加凸顯。第二,疫情後消費升級和用戶對住宿品質的要求,粗放(fàng)型的傳統消費模式即将被淘汰。綜合來(lái)看(kàn),市場飽和、信息公開、消費能力的提高和客群對品質的需求,經濟型酒店(diàn)亟需轉型升級。第三,結合市場的發展動向來(lái)看(kàn),目前經濟型酒店(diàn)轉型方向爲:打造多元場景,在軟硬件(jiàn)設施、美學設計(jì)和服務方面下功夫,更多元化、年(nián)輕化和時尚化。

資料來(lái)源:邁點研究院

4)非标住宿。第一,疫情下,單體(tǐ)民(mín)宿的甩賣和歇業率加大(dà),持續被整合收編,連鎖民(mín)宿放(fàng)緩拓店(diàn)速度。其中相(xiàng)較于低端民(mín)宿,高端民(mín)宿價格回歸理(lǐ)性趨勢,但(dàn)高端化的發展仍在趨勢。第二、疫情下由于中長距離(lí)出遊受限,目的地遊周邊民(mín)宿繼續蕭條,周邊自(zì)駕遊遊地區的民(mín)宿發展勢頭不減,“民(mín)宿+X”,如(rú)“民(mín)宿+露營”、“民(mín)宿+研學”之類的内容成爲市場銷量較高的産品形态。第三、在消費者考量因素來(lái)看(kàn),衛生(shēng)、安全、私密性等非标住宿行業由來(lái)已久的痛點問(wèn)題依然是消費者最爲關注的重點,因此,優化基礎硬件(jiàn)服務條件(jiàn)、采取标準化管理(lǐ),解除消費者疑慮,是推進非标住宿市場合規發展的要務。

2.品牌投資趨勢

第一,酒店(diàn)投資進入資管時代。如(rú)白(bái)皮書(shū)第四章(zhāng)所述,中國(guó)酒店(diàn)從(cóng)初期的投資6-10年(nián)收回的優質資産階段,到今天的平均回報長達30多年(nián)的投資焦慮階段,酒店(diàn)已經成爲投資微利行業。後房(fáng)地産時期:土(tǔ)地出讓門(mén)檻的變化,土(tǔ)地成本紅(hóng)利、土(tǔ)增稅和企業所得(de)稅等避稅紅(hóng)利消失,以及限價限售帶來(lái)的溢價空間消退,因此疫情後品牌酒店(diàn)需在投資前正确規劃、定位,并通過恰當的經營管理(lǐ)和合适的退出時機(jī)和退出機(jī)制,确保酒店(diàn)投資回報高于同期融資成本,實現酒店(diàn)投資可(kě)持續發展。

第二,疫情後倒逼品牌方不斷優化投資組合。第一,傾向于和固定酒店(diàn)集團合作(zuò)。如(rú)富力集團多次與凱悅酒店(diàn)集團、漳州市旅投集團和君瀾酒店(diàn)集團以及綠地集團和希爾頓酒店(diàn)集團進行項目開發。第二,多項目試行雙品牌戰略。如(rú)萬豪集團在雲南(nán)彌勒喜來(lái)登酒店(diàn)&彌勒源宿酒店(diàn)、世茂喜達的淮安茂禦酒店(diàn) & 淮安世禦酒店(diàn)項目。第三,在次發達地區開拓酒店(diàn)高地。如(rú)溫德姆集團在廣西開發多個酒店(diàn)項目、萬豪國(guó)際集團在貴州開發多個項目,獲取市場紅(hóng)利。

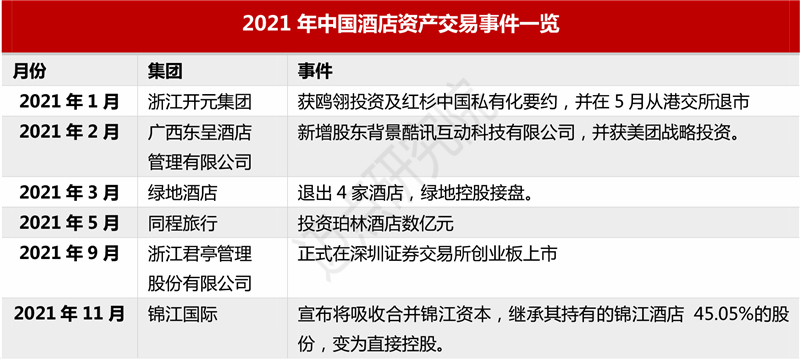

第三,疫情加速酒店(diàn)資産交易。仲量聯行數據顯示:《中國(guó)酒店(diàn)市場2021年(nián)回顧及2022年(nián)展望》報告,2021年(nián)全球酒店(diàn)投資交易總額高達668億美元,同比增長 131% 。其中,中國(guó) 2021年(nián)酒店(diàn)投資市場總交易額約爲21億美元,已恢複至疫情前水平。從(cóng)長遠(yuǎn)來(lái)看(kàn),旅遊業發展前景樂觀、酒店(diàn)經營收入預期良好以及相(xiàng)較于其他(tā)資産類别更高的潛在投資回報率,将繼續驅使投資者涉足酒店(diàn)資産領域。

資料來(lái)源:邁點研究院

3.品牌擴張趨勢

第一,疫情常态化将爲酒店(diàn)業發展的基本背景。2022年(nián)第一季度國(guó)内疫情再次出現多點散發局部爆發的情況,僅3月,全國(guó)累計(jì)報告本土(tǔ)感染者超10萬例,波及29個省,各地政府不得(de)不再次收緊疫情防控政策限制人(rén)員(yuán)出行。國(guó)内酒店(diàn)集團業務主要由境内遊及境内商務活動驅動,受本輪疫情影(yǐng)響,國(guó)内酒店(diàn)業迎來(lái)“倒春寒”。如(rú)疫情無好轉,國(guó)内酒店(diàn)業發展必定受限。在此背景下,酒店(diàn)品牌擴張在疫情下負重前行。

第二,城(chéng)市更新和鄉村振興催生(shēng)品牌需求。近些年(nián)來(lái)城(chéng)市更新給酒店(diàn)投資提供了新的機(jī)遇,無論是換牌還(hái)是成爲城(chéng)市地标,均煥發對高端品牌新一輪的需求。如(rú)雅高集團與金輝集團将于上海北外灘共同打造全新的索菲特旗艦酒店(diàn)。另外,在鄉村振興的大(dà)背景下,酒旅産業以鄉村野奢風(fēng)格業态爲核心,催生(shēng)度假酒店(diàn)等的品牌需求。在此過程中,采取多元化、新業态開發等措施降低風(fēng)險,抓住政策時機(jī)獲取較低成本融資,提供未來(lái)發展動力。

第三,酒店(diàn)業結構性供需矛盾需破局。近年(nián)來(lái),我國(guó)住宿業客房(fáng)出租率都(dōu)在50%以下,遠(yuǎn)低于行業正常标準(國(guó)際上認爲68%爲供給平衡線),應該說(shuō)酒店(diàn)業正面臨着供過于求的市場狀态,酒店(diàn)業目前功能屬性與市場産品吻合度存在明顯矛盾,消費者多元化訴求與酒店(diàn)總量供過于求,而形态業态相(xiàng)對單一産生(shēng)了明顯錯配。因此,通過破産、整合、自(zì)救或者重新對産品進行定義,是酒店(diàn)業結構性破局的發展機(jī)會。