2022年(nián)1季度文旅集團财務分(fēn)析報告

受新一輪疫情影(yǐng)響,2022年(nián)1季度旅遊市場數據明顯弱于去(qù)年(nián)同期。文旅部發布2022年(nián)1季度和元旦、春節旅遊數據,兩個小長假跌幅在6%左右,1季度整體(tǐ)旅遊人(rén)次跌幅将近爲20%:元旦、春節假期,全國(guó)國(guó)内旅遊出遊0.52億人(rén)次、2.51億人(rén)次,同比分(fēn)别減少5.3%、2.0%;實現國(guó)内旅遊收入分(fēn)别爲255.09億元和2891.98億元,同比分(fēn)别減少6.6%、3.9%。1季度國(guó)内旅遊總人(rén)次8.30億,同比減少1.94億,下降19.0%;國(guó)内旅遊收入0.77萬億元,同比增加0.03萬億元,增長4.0%。2022年(nián)爲文旅市場邁入疫後第三年(nián),本就(jiù)遭受重創的旅遊業再次陷入停擺,不少文旅企業生(shēng)産經營活動受到較大(dà)影(yǐng)響。2022年(nián)1季度艱難複蘇的文旅集團,發展表現到底如(rú)何,本文通過其财報業績來(lái)進行分(fēn)析。

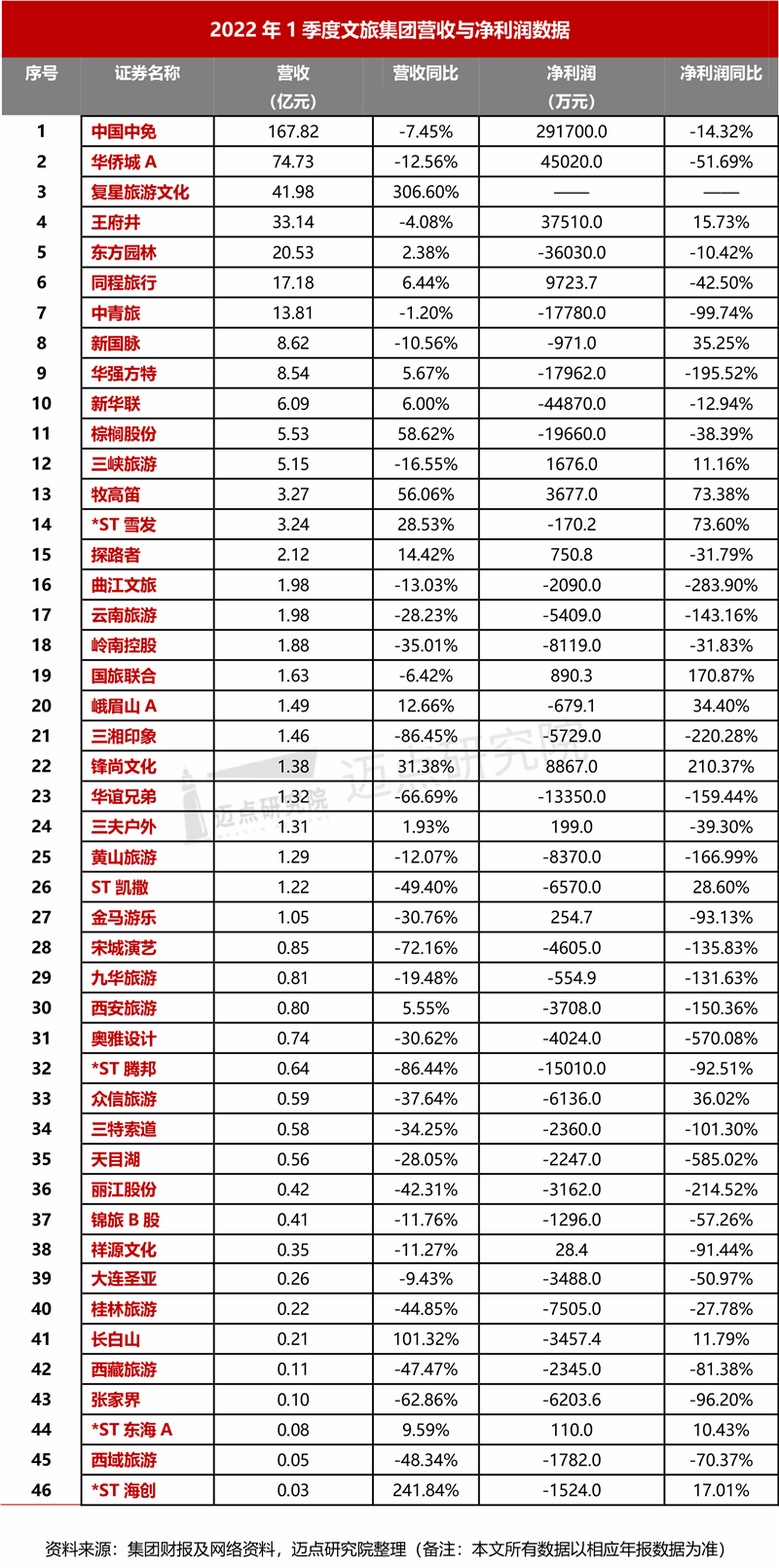

2022年(nián)1季度文旅集團營收利潤表觀察,營收同比稍微縮減,淨利潤同比降幅爲75%,7成文旅集團虧損

根據邁點研究院不完全統計(jì),共有46家文旅集團發布2022年(nián)1季度度财務數據。營收規模合計(jì)約爲395.56億元,營收均值爲8.79億元。其中,超過100億元的和50億元分(fēn)别爲1家,爲中國(guó)中免(167.82億元)和華僑城(chéng)A(74.73億元);營收在10-50億元的有文旅集團有5家。分(fēn)别爲華僑城(chéng)A(41.98億元)、王府井(33.14億元)東方園林(20.53億元)、同程旅行(17.18元)和中青旅(13.81);營收不足10億元的有20家,數量最多,營收不足1億元的有19家。

從(cóng)2022年(nián)1季度度營收同比增長情況來(lái)看(kàn),46家文旅集團發布營收同比均值爲-1.70%。其中,正增長的有16家,同比均值爲55.56%,同比增長最高的3家集團分(fēn)别爲複星旅遊文化(306.60%)、*ST海創(241.84%)和長白(bái)山(shān)(101.32%)。其中,複星旅遊文化營收上升主要是由于集團于Club Med的營業額攀升,約爲33.68億元,較2021年(nián)同期增長約爲506.4%,且已恢複到2019年(nián)同期的約84.5%。負增長的爲30家,同比均值爲-32.24%,同比跌幅最大(dà)的3家集團分(fēn)比爲宋城(chéng)演藝(-72.16%)、*ST騰邦(-86.44%)三湘印象(-86.45%)。

從(cóng)2022年(nián)1季度營收淨利潤情況來(lái)看(kàn),共有45家文旅集團發布淨利潤數據,總和約爲14.32億元,平均淨利潤3183.10萬元,僅有13家淨利潤爲正。淨利潤最高的爲中國(guó)中免(29.17億元),但(dàn)1季度受到疫情影(yǐng)響,其月份業績也呈現明顯分(fēn)化,1-2月主營業務保持較快(kuài)增長,但(dàn)3月以來(lái),受國(guó)内疫情多點散發和局部暴發的不利影(yǐng)響,公司經營受到較大(dà)沖擊。32家文旅集團出現淨利潤虧損,總虧損約爲25.72億元,虧損最高爲新華聯(4.48億元),上年(nián)同期爲虧損爲3.8億元,虧損幅度擴大(dà)。

從(cóng)2022年(nián)1季度淨利潤同比來(lái)看(kàn),45家文旅集團淨利潤同均值爲-74.74%,13家淨利潤同比爲正,32家爲負,僅有2家淨利潤同比超過100%,爲鋒尚文化(210.37%)和國(guó)旅聯合(170.87%)。虧損超過100%的有13家,虧損同比降幅最大(dà)的分(fēn)别爲天目湖(-585.02%)、奧雅設計(jì)(-570.08%)和雲南(nán)旅遊(-283.9%)。天目湖稱虧損是由于國(guó)内疫情形勢仍然複雜,旅遊出行仍受熔斷機(jī)制鉗制。

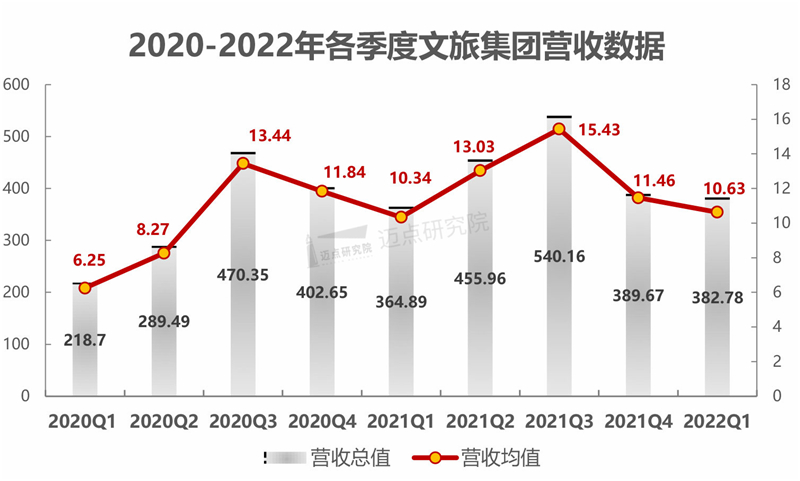

2020-2022各季度文旅集團營收對比,遭受新一輪疫情影(yǐng)響,2022年(nián)1季度數據僅好于2020年(nián)上半年(nián)和2021年(nián)1季度表現

邁點研究院對36家文旅集團2020-2022年(nián)各季度營收數據進行盤點,數據顯示:2021年(nián)各季度數據整體(tǐ)好于2020年(nián);疊加疫情因素,4季度爲傳統的旅遊淡季,2021年(nián)4季度和2020年(nián)4季度數據表現較差,2021年(nián)4季度比起2020年(nián)4季度更爲慘淡;2022年(nián)1季度數據僅好于2020年(nián)1、2季度和2021年(nián)1季度。據國(guó)家統計(jì)局數據:2022年(nián)1月份國(guó)内民(mín)航和鐵路(lù)客運量環比上均呈上升态勢,其中民(mín)航客運量同比下降2.2%,鐵路(lù)客運量同比上升13.7%;2月份受春節假期出行及節後返回常住地等因素影(yǐng)響,民(mín)航及鐵路(lù)客運量均環比上升6%,同比2021年(nián)顯著提升約30%;3月份由于國(guó)内疫情形勢惡化,客運量指标大(dà)幅下降近50%;一季度民(mín)航及鐵路(lù)客運量同比分(fēn)别下降25%、13%,大(dà)約隻有疫情前的五成水平。營收縮減的同比一方面表現出強力的疫情管控政策對行業的餘波,另外一方面也展現出後疫情時期文旅集團産品服務對業績提升的後勁不足。

中國(guó)旅遊研究院數據顯示:一季度旅遊經濟運行綜合指數爲95.60,同比和環比分(fēn)别下降了9.7和3.3,處于景氣榮枯線以下并呈下降趨勢,企業家信心指數波動下行。在這兩年(nián)本就(jiù)遭受重創的旅遊業再次陷入停擺,不少文旅企業生(shēng)産經營活動受到較大(dà)影(yǐng)響。在此背景下,國(guó)家發改委、文旅部等14部門(mén)聯合印發了《關于促進服務業領域困難行業恢複發展的若幹政策》,針對性地推出包括7項旅遊業專項政策、10項适用于旅遊業的普惠性政策,以及精準實施疫情防控措施等。各省市和地方政府随後發布了一系列針對等市場主體(tǐ)的幫扶政策,幫助企業度過難關。

數據來(lái)源:邁點研究院(這36家文旅集團爲:中國(guó)中免、華僑城(chéng)A、東方園林、同程旅行、中青旅、新國(guó)脈、華強方特、新華聯、探路(lù)者、雲南(nán)旅遊、曲江文旅、嶺南(nán)控股、國(guó)旅聯合、峨眉山(shān)A、三湘印象、三夫戶外、黃(huáng)山(shān)旅遊、ST凱撒、金馬遊樂、宋城(chéng)演藝、九華旅遊、西安旅遊、三特索道、天目湖、麗江股份、錦旅B股、衆信旅遊、大(dà)連聖亞、桂林旅遊、長白(bái)山(shān)、西藏旅遊、張家界、*ST東海A、西域旅遊、*ST海創和複星旅遊文化)

2022年(nián)1季度文旅集團資産負債表觀察,資産和負債相(xiàng)比于同期基本沒有變化,45家文旅集團股東權益率均值爲52.98%

2022年(nián)1季度資産及同比來(lái)看(kàn),45家文旅集團資産總值爲8488.9億元,資産均值爲188.64億元。資産總值在100億元以上的共9家;資産總值在10-100億元之間爲33家;不足10億元的共3家,分(fēn)别爲西域旅遊、國(guó)旅聯合和*ST東海A。45家文旅集團資産同比均值爲0.58%,資産相(xiàng)比于同期基本沒有發生(shēng)變化。資産同比正增長的共21家,同比負增長的爲24家,同比增長最高的爲西安旅遊(51.40%);同比增長最低的爲華誼兄弟(-35.66%)和ST凱撒(-22.71%),2022年(nián)5月6日(rì),凱撒旅業(000796.SZ)變更爲“ST凱撒”,受疫情影(yǐng)響近兩年(nián)累計(jì)虧損13.88億元,流動負債合計(jì)金額超過流動資産合計(jì)金額10.96億元,持續經營能力産生(shēng)受到市場投資重大(dà)疑慮。

2022年(nián)1季度負債情況來(lái)看(kàn),45家文旅集團負債總值爲5535.3億元,負債均值爲123.0億元。負債總值在100億元以上的共7家,分(fēn)别爲華僑城(chéng)A、新華聯、東方園林、中國(guó)中免、王府井、華強方特和棕榈股份;負債總值在10-100億元之間爲19家;不足10億元的也爲19家。45家文旅集團負債同比均值爲2.55%。負債同比正增長的共22家,同比負增長的也爲22家,一家未公布,爲華強方特,同比增長最高的爲西安旅遊(153.42%);同比增長最低的爲*ST東海A(-56.13%)。45家文旅集團資産負債率均值爲47.01%,高于均值的有22家,低于均值的爲23家。通常而言,資産負債率在40%-60%之間較爲合适的健康狀态,也就(jiù)是說(shuō),50%的資産負債率屬于風(fēng)險相(xiàng)對可(kě)控的範圍之内,以房(fáng)地産爲主業的上市公司的資産負債率普遍較高,超過60%屬于常見(jiàn)情形,如(rú)新華聯和華僑城(chéng)A等,均大(dà)大(dà)幅度超過這一數值。

2022年(nián)1季度股東權益情況來(lái)看(kàn),45家文旅集團股東權益總值爲2953.95億元,股東權益均值爲65.64億元。股東權益總值在100億元以上的共6家,分(fēn)别爲華僑城(chéng)A、中國(guó)中免、王府井、同程旅行、東方園林和華強方特;股東權益總值在10-100億元之間爲26家;不足10億元的爲13家。45家文旅集團股東權益同比均值爲-5.11%,呈現縮減态勢。股東權益同比正增長的共20家,同比負增長的爲23家,同比增長爲0的有1家,爲黃(huáng)山(shān)旅遊,1家未公布,爲華強方特。同比增長最高的爲王府井(80.69%);同比增長最低的爲*ST騰邦(-2076.26%),目前已被終止上市。45家文旅集團股東權益率均值爲52.98%,高于均值的有23家,低于均值的爲22家。通常而言,股東權益比率應當适中,如(rú)果權益比率過小,表明企業過度負債,容易削弱公司抵禦外部沖擊的能力;而權益比率過大(dà),意味着企業沒有積極地利用财務杠杆作(zuò)用來(lái)擴大(dà)經營規模。

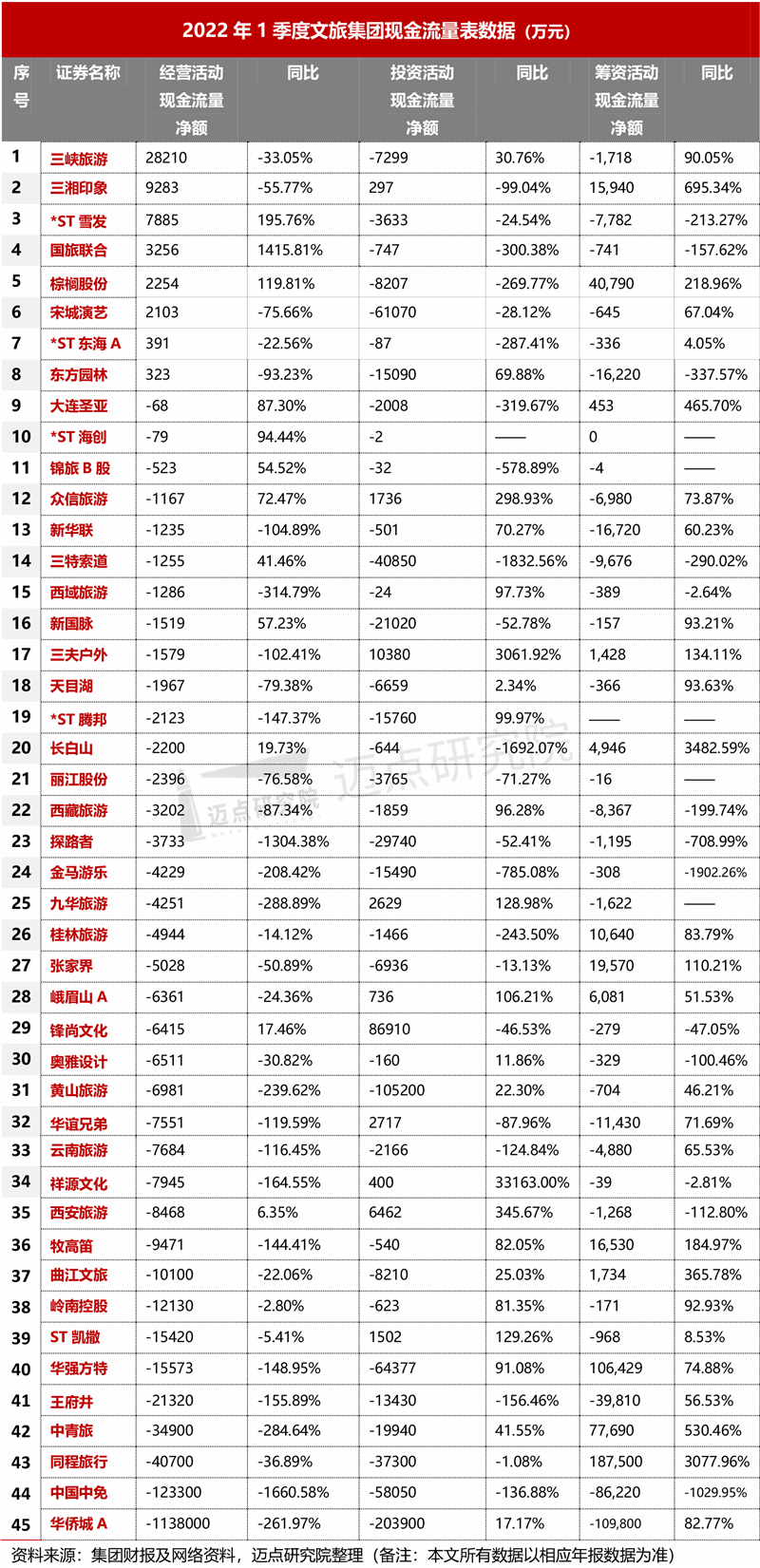

2022年(nián)1季度文旅集團現金流量表觀察,經營和投資活動現金流量分(fēn)别爲-147億元和-64億元,籌資活動總值不足20億元

一般而言,如(rú)果本期現金淨流量增加,表明公司短(duǎn)期償債能力增強,财務狀況得(de)到改善;反之,則表明公司财務狀況比較困難。但(dàn)是如(rú)果公司的現金淨流量過大(dà),表明公司未能有效利用這部分(fēn)資金,其實是一種資源浪費。來(lái)自(zì)主營業務的現金流量越多,表明公司發展的穩定性也就(jiù)越強;公司的投資活動是爲閑置資金尋找投資場所,籌資活動則是爲經營活動籌集資金,這兩種活動所發生(shēng)的現金流量,都(dōu)是輔助性的,服務于主營業務的,這一部分(fēn)的現金流量過大(dà),表明公司财務缺乏穩定性。

2022年(nián)1季度經營活動現金流量淨額及同比來(lái)看(kàn),45家文旅集團總值爲-146.79億元,均值爲-3.26億元。經營活動現金流量淨額爲正的有8家,分(fēn)别爲三峽旅遊、三湘印象、*ST雪發、國(guó)旅聯合、棕榈股份、宋城(chéng)演藝、*ST東海A和東方園林,爲負的有37家,其中9家超過1億元,分(fēn)别爲曲江文旅、嶺南(nán)控股、ST凱撒、華強方特、王府井、中青旅、同程旅行、中國(guó)中免和華僑城(chéng)A。45家文旅集團經營活動現金流量淨額同比均值爲-95.47%,高于均值的爲28家,低于均值的爲17家。

2022年(nián)1季度投資活動現金流量淨額及同比來(lái)看(kàn),45家文旅集團總值爲-64.30億元,均值爲-1.43億元。投資活動現金流量淨額爲正的有10家,分(fēn)别爲鋒尚文化、三夫戶外、西安旅遊、華誼兄弟、九華旅遊、衆信旅遊、ST凱撒、峨眉山(shān)A、祥源文化和三湘印象,爲負的有35家,其中14家超過1億元。45家文旅集團經營活動現金流量淨額同比均值爲701.57%,高于均值的爲2家,分(fēn)别爲祥源文化(33163%)和三夫戶外(3061.92%),遠(yuǎn)高于其他(tā)文旅集團,拉高了均值。

2022年(nián)1季度籌資活動現金流量淨額及同比來(lái)看(kàn),45家文旅集團總值爲16.05億元,均值爲3649.79萬元。籌資活動現金流量淨額爲正的有13家,爲負的有30家,1家爲0,爲*ST海創,1家未公布,爲*ST騰邦,有8家籌資活動現金流量淨額超過1億元,分(fēn)别爲同程旅行、華強方特、中青旅、棕榈股份、張家界、牧高笛、三湘印象和桂林旅遊。45家文旅集團經營活動現金流量淨額同比均值爲131.93%,高于均值的爲9家,分(fēn)别爲長白(bái)山(shān)、同程旅行、三湘印象、中青旅、大(dà)連聖亞、曲江文旅、棕榈股份、牧高笛和三夫戶外;低于均值的爲32家,有4家未公布同比數據。

2022文旅集團業績展望,中長期文旅業有望持續回暖,産業轉型、供給側改革、消費同頻的文旅大(dà)變革時代正在到來(lái)

根據文旅部統計(jì)數據,2022年(nián)五一假期國(guó)内旅行出遊1.6億人(rén)次,同比去(qù)年(nián)下降30%,恢複至疫情前同期的66.8%;實現國(guó)内旅遊收入646.8億元,恢複至疫前的44%,恢複程度比清明假期提升近五個百分(fēn)點;人(rén)均消費404.25元,同比去(qù)年(nián)下降18%,環比清明約提升61%。近期我國(guó)防疫壓力加大(dà),對旅客消費意願與信心造成沖擊;但(dàn)從(cóng)中長期來(lái)看(kàn),随着疫情形勢好轉以及防控措施常态化,國(guó)内文旅消費的需求與潛力依然旺盛,旅遊行業有望持續回暖。

疫情對經濟的影(yǐng)響廣泛而深遠(yuǎn),文旅集團都(dōu)在“黑(hēi)暗”中堅守。文旅行業正承受着巨大(dà)壓力“負重前行”,各級政府均看(kàn)到了行業面臨的困難處境,從(cóng)各個方面爲行業“松綁減負”,預計(jì)各地還(hái)會有多項纾困政策出台,文旅企業可(kě)在政策範圍内做好業務調整,爲後續的發展做準備。另外一方面,山(shān)東、浙江、湖北等地呈現火(huǒ)熱(rè)的投資态勢,這些投資主要分(fēn)布在鄉村旅遊、夜間文旅消費集聚區、康養及景區等細分(fēn)領域,尤以鄉村旅遊最突出,根據文旅項目投資脈絡來(lái)看(kàn),鄉村旅遊、夜間文旅消費集聚區和康養項目的投資還(hái)将走熱(rè),這也契合了當前産業轉型、供給側改革,以及消費需求的大(dà)脈絡,大(dà)變革時代,文旅業的明天定不負人(rén)民(mín)對美好生(shēng)活的期待。